Уложитесь в мой дедлайн?

Oops! Something went wrong while submitting the form.

При разработке системы электронных платежей необходимо обеспечить безопасность пользовательских данных, подключиться к платежным API, правильно выбрать тех стэк и определиться, какие сертификаты и лицензии необходимы. Задача становится еще сложнее, если стартап работает в нескольких странах.

В этой статье подробно рассказываем, как справиться со сложностями при разработке системы электронных платежей, что изучить перед тем, как приступать к процессу и как выбрать команду, которая поможет запустить проект.

Платежные системы (ПС) — это платформы для организации безналичных расчетов. Например, для перевода денег между пользователями, оплаты товаров и услуг или обмена валюты. Благодаря таким системам работают электронные кошельки, POS терминалы, оплата по QR-кодам и банковские карты.

В безналичных расчетах принимают участие несколько сторон:

Другими словами, платежные системы работают как посредники между покупателем и продавцом. Представьте, что покупку утюга онлайн — со стороны покупателя достаточно ввести реквизиты карты, нажать на кнопку и оплатить заказ за пару секунд. В этот момент запускается работа платежной системы: онлайн-магазин принимает команду, обрабатывает, а затем передает запрос банку или эквайринг-сервису.

В нише работает множество платежных систем — большинство из них известны даже самым обычным пользователям. Ниже собрали 5 примеров:

Собственная платежная система — инструмент для роста и развития бизнеса. Вот 4 преимущества внедрения ПС:

С помощью ПС, покупатели могут моментально оплачивать товары и услуги, не покидая приложение или сайт. А для бизнеса — не нужно вести учет наличных в кассе или считать сдачу.

Платежные системы обеспечивают транзакции круглосуточно, даже в выходные и праздники. Покупателям не придётся ждать, пока бизнес откроется, чтобы оплатить товар или услугу.

Платежные системы удобны не только покупателями, но и бизнесам — чтобы хранить данные о транзакциях в одном месте, принимать онлайн оплату, формировать чеки и отчитываться об операциях в налоговую.

Внедрение собственной платежной системы поможет расширить доступные способы оплаты и привлечь новых клиентов, которые заинтересованы в удобстве и современных технологиях.

Платежные системы можно условно разделить на категории, в зависимости от аудитории, уровня доступности и технологий.

К традиционным платежным системам относятся банковские переводы, SWIFT и другие методы, построенные на базе банков. Они надежны, но работают медленно и берут высокую комиссию.

Электронные платежные системы — это мобильные кошельки (Apple Pay, Google Pay), онлайн-сервисы (PayPal, Stripe), а также криптовалютные платформы. Они поддерживают мгновенные переводы и легко интегрируются в другие цифровые продукты.

<div class="post_divider"></div>

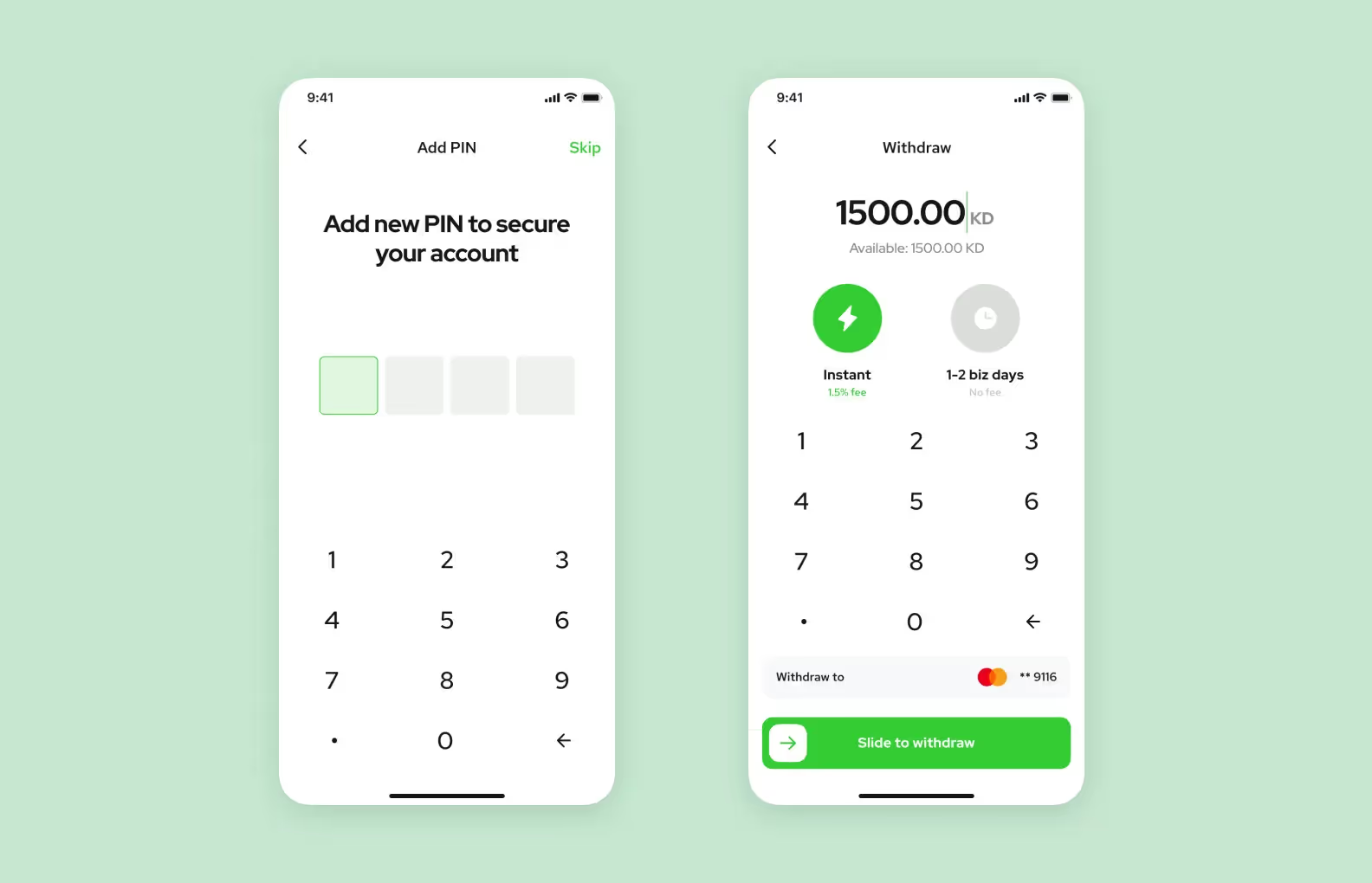

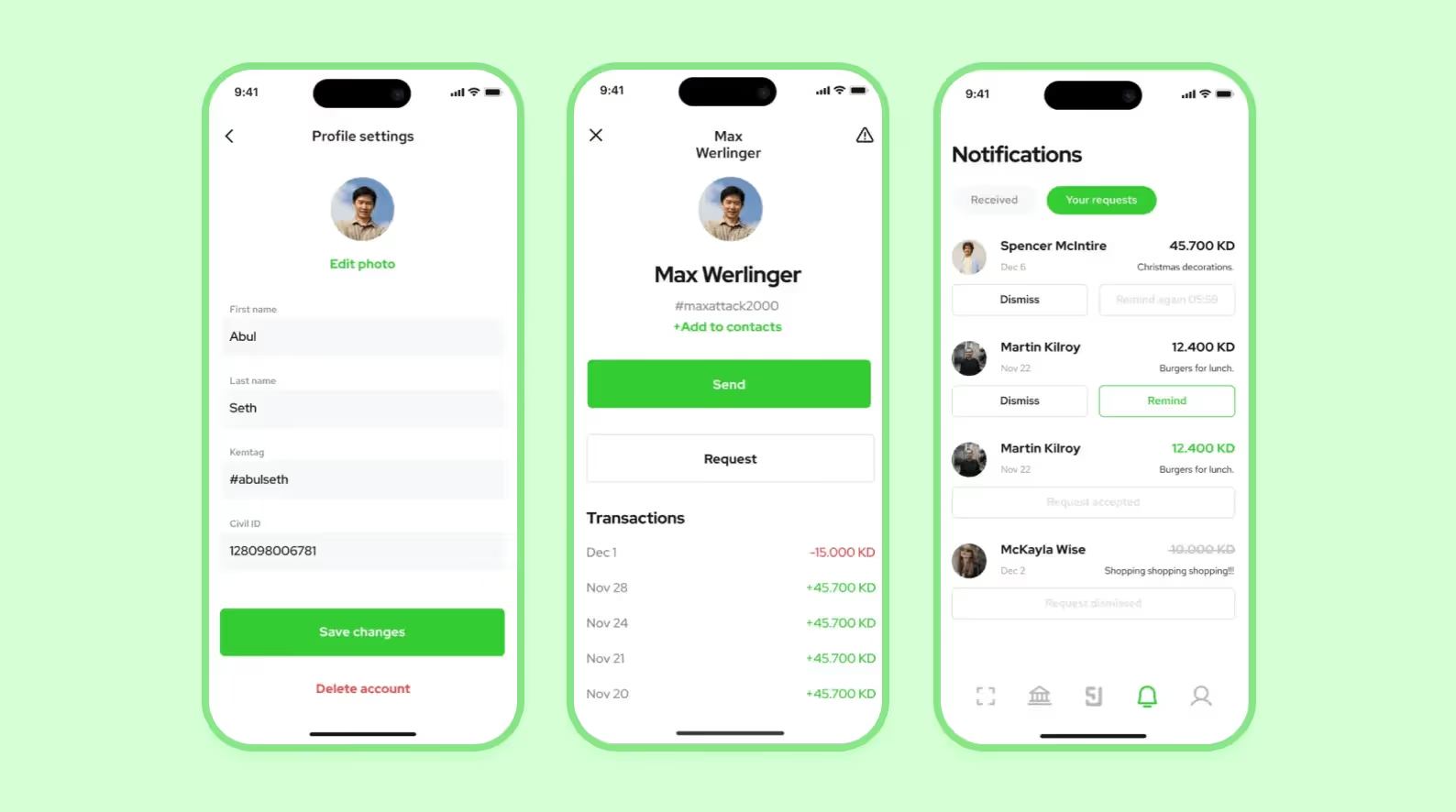

Мы работали над электронной платежной системой для P2P-переводов в Кувейте, где онлайн-банкинг развит слабо. Итоговый продукт, KEM, напоминает соцсеть, в которой можно отправить запрос на перевод, посмотреть историю транзакций и подгрузить свои контакты.

После успеха на презентации банкам и инвесторам, заказчики получили доступ к API при условии, что разработка будет вестись внутри страны, и перенесли проект инхаус. Благодаря этому MVP, проект привлек $1 млн инвестиций, набрал больше 100 000 пользователей и планирует выход на рынки Саудовской Аравии и запуск необанка.

<div class="post_divider"></div>

Локальные платежные системы действуют в пределах одной страны и учитывают местные особенности и ограничения рынка. К примеру, «Мир» в России или UPI в Индии.

Международные электронные платежные системы, например, Visa, Mastercard или PayPal, принимают платежи со всего мира и помогают бизнесам работать на глобальном рынке.

Открытые системы доступны для широкого круга пользователей и бизнесов — как правило, это популярные платежные платформы вроде QIWI или WebMoney.

Закрытые системы создаются под нужды конкретной компании (например, внутренняя платежка в маркетплейсе) и используются только в ее экосистеме.

Платежные системы регулируются на законодательном уровне, чтобы обезопасить пользователей, избежать штрафов и предотвратить финансовые преступления. Собрали законы и стандарты, на которые стоит обратить внимание.

В России платежные системы попадают под ряд федеральных законов и нормативных актов. К примеру:

Если планируете работать за пределами РФ или масштабироваться за границу, стоит изучить:

Для законной работы необходимо получить лицензии на платежную систему. Например:

Платежная система — это набор элементов, отвечающих за скорость транзакций и безопасность данных. Окончательный набор функций будет зависеть от тематики платформы и бизнес-целей продукта. Ниже описываем 6 самых популярных функций, которые часто встречаются в платформах для онлайн-платежей.

Это отправная точка для взаимодействия клиента с платежной системой. В личном кабинете пользователь может управлять платежами или заказами, добавлять карты, проверять статусы, настраивать уведомления и обращаться в поддержку. Плюс, при регистрации ЛК необходимо собрать личные данные, которые требует законодательство региона.

Чтобы система могла проводить транзакции, она должна быть связана с банком или эквайринг-сервиса. В случае зарубежного рынка — еще и с международными платежными системами типа Visa и Mastercard. Такая интеграция включает в себя настройки API, договора и соблюдение стандартов безопасности.

Оперативные пуш-уведомления о транзакциях помогают пользователям отслеживать движение средств и быстро заметить, если вдруг мошенники попытаются снять деньги.

Платежная система должна предусматривать функцию возврата денег: как частично, так и полностью. Например, через кнопку «Оспорить транзакцию». Это важно м для клиентов, и для продавцов — особенно в электронной коммерции.

Все данные о пользователях и транзакция должны быть зашифрованы, чтобы обезопасить платформу от несанкционированного доступа. Для дополнительной защиты можно добавить функцию входа по Face ID или пин-коду.

Пользователи и администраторы должны иметь доступ к истории транзакций: даты, суммы, статусы, способы оплаты. Это поможет собирать аналитику и решать спорные ситуации.

Рассказываем, как создать платежную систему шаг за шагом:

Для начала определите бизнес-цели и аудиторию проекта. Также, посмотрите на конкурентов и незакрытые потребности пользователей.

Для более подробного анализа существует отдельная услуга дискавери-фазы. С ее помощью можно оперативно проверить спрос на идею без разработки и больших вложений.

<div class="post_divider"></div>

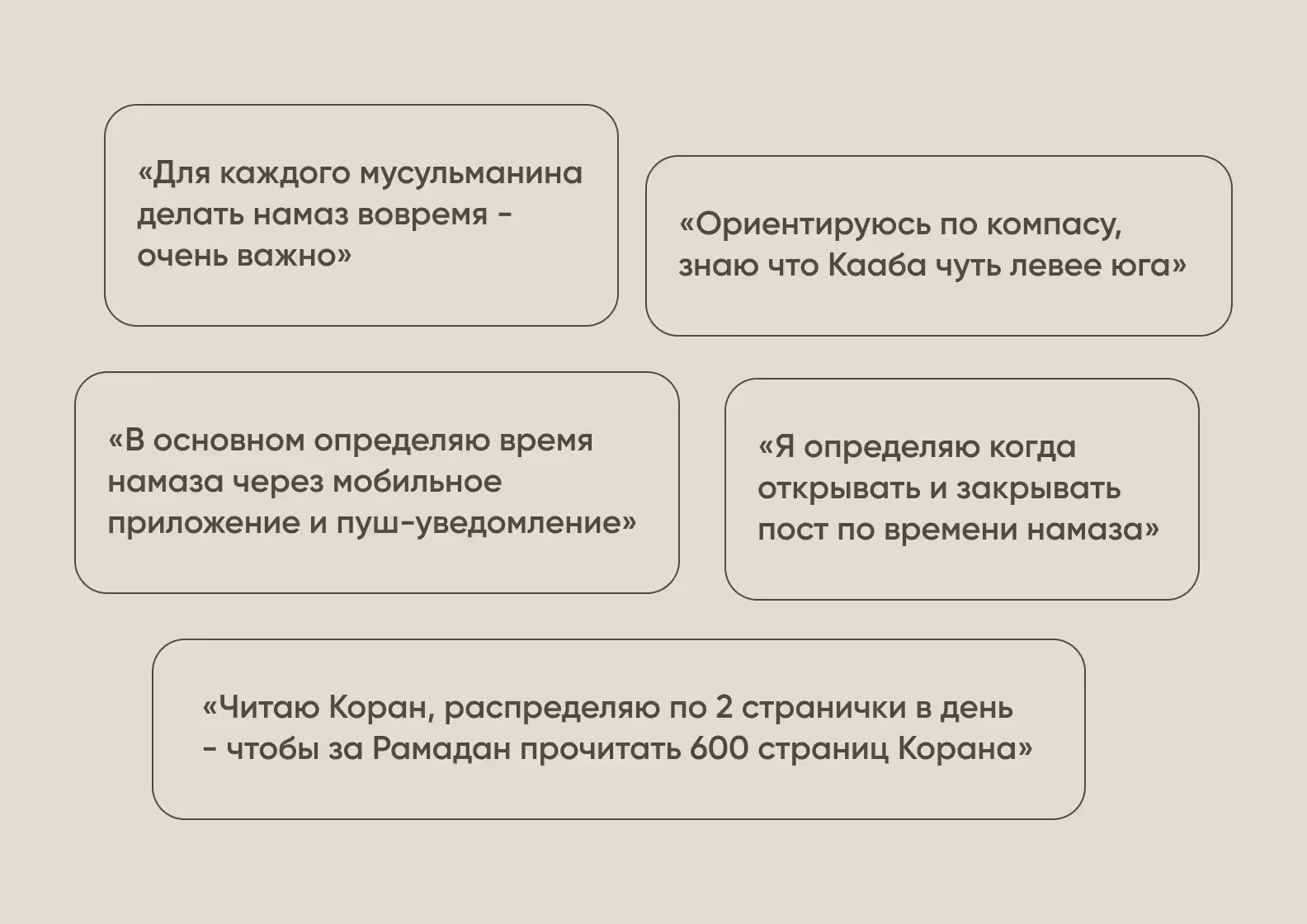

Дискавери-фаза сэкономила одному нашему клиенту больше $150,000 на разработку супераппа для мусульман. Мы провели качественные и количественные исследования, посчитали юнит-экономику и выяснили, что модель приложения не актуальна для аудитории.

Вместо этого наша команда предложила альтернативную идею — сервис по поиску халяльных магазинов, который оказался перспективнее с точки зрения монетизации и спроса.

<div class="post_divider"></div>

Далее мы придумываем путешествие пользователя по продукту, разрабатываем визуальный стиль и рисуем экраны интерфейса, ориентируясь на реальные сценарии использования.

Пишем код, соединяем фронтенд и бэкенд в единое решение. Подключаем интеграцию с необходимыми банковскими API и платежными шлюзами, чтобы электронные платежные системы работали без перебоя.

Тестируем параллельно с разработкой, чтобы проверить производительность и найти ошибки до релиза. Проверяем логику, нагрузку на систему, безопасность и корректную работу на разных устройствах.

Выпускаем платежную систему в свет. Публикуем в открытых источниках и маркетплейсах, если она предназначается для широкой аудитории.

Работа не заканчивается после релиза. Продолжаем поддерживать приложение, бесплатно устранять баги, а также помогаем выпускать обновления и масштабироваться.

Цена на электронные платежные системы зависит от сложности проекта, количества функций и срочности. В таблице ниже собрали примерные данные о стоимости разработки платежной системы средней сложности.

Если хотите получить расчет бюджета для конкретного проекта — <a class=”blog-modal_opener”>заполните форму</a> и получите бесплатный расчёт в течение 48 часов.

От выбора технологий для платежной системы зависит стабильность, безопасность и масштабируемость продукта. Вот три фактора, которые важно учитывать при подборе стэка:

Платежные системы обрабатывают чувствительные данные, поэтому при выборе технологий важно ориентироваться на стандарты безопасности, например, на PCI DSS. Плюс, отдавать предпочтение инструментам для надежного хранения и передачи информации: HTTPS, TLS, шифрование баз данных.

Электронные платежные системы должны выдерживать большие объемы транзакций, особенно если вы планируете масштабироваться и улучшать производительность. Обратите внимание на технологии, которые поддерживают горизонтальное масштабирование — например, Node.js, Kotlin, PostgreSQL, Redis, Kafka и Docker/Kubernetes.

Не стоит выбирать модные, но незнакомые технологии — это увеличит сроки и риски для проекта. Лучше адаптировать стек под те инструменты и языки, с которыми уверенно работает ваша команда. Это позволит быстрее выпустить MVP и безопасно развивать продукт дальше.

В Purrweb мы помогаем стартапам быстро выводить продукты на рынок и тестировать гипотезы. У нас за плечами — более 550 успешных проектов в разных нишах, в том числе и в финтехе.

➡️Есть идея приложения? <a class="blog-modal_opener">Свяжитесь с нами</a> для получения бесплатной оценки проекта через 48 часов.

.svg)