Уложитесь в мой дедлайн?

Oops! Something went wrong while submitting the form.

Финтех кажется понятнее и надежнее, чем другие ИТ сферы вроде медтеха или мартеха. Все-таки деньги — ресурс, которым каждый пользуется ежедневно. Мы платим за коммуналку, берем кредиты, покупаем одежду, торгуем криптой и это список трат можно продолжать бесконечно.

Финтех-приложений на рынке тысячи — буквально под каждый запрос аудитории. Поэтому выбирайте концепцию продукта аккуратно и смотрите, что сейчас в тренде. Об идеях и трендах и поговорим в этой статье.

Перед выбором идеи для стартапа проанализируйте рынок. В бизнесе даже самая навороченная и прорывная концепция может провалиться, если ниша продукта в упадке. Поэтому начнем с цифр и фактов.

Финтех начал расти еще в пандемию «ковида» — в то время в онлайн перешли все и банковский сектор не был исключением. С тех пор показатели рынка увеличиваются и его привлекательность для предпринимателей растет.

Мы почитали исследования, собрали факты и цифры, которыми финтех манит стартаперов:

Крупнейший рынок финтеха в мире сосредоточен в Северной Америке. В этом регионе, а особенно в США, созданы самые благоприятные условия для начинающих предпринимателей. Здесь разбиты целые ИТ-кластеры, которые приманивают инвесторов, смелых стартаперов и «айтишников».

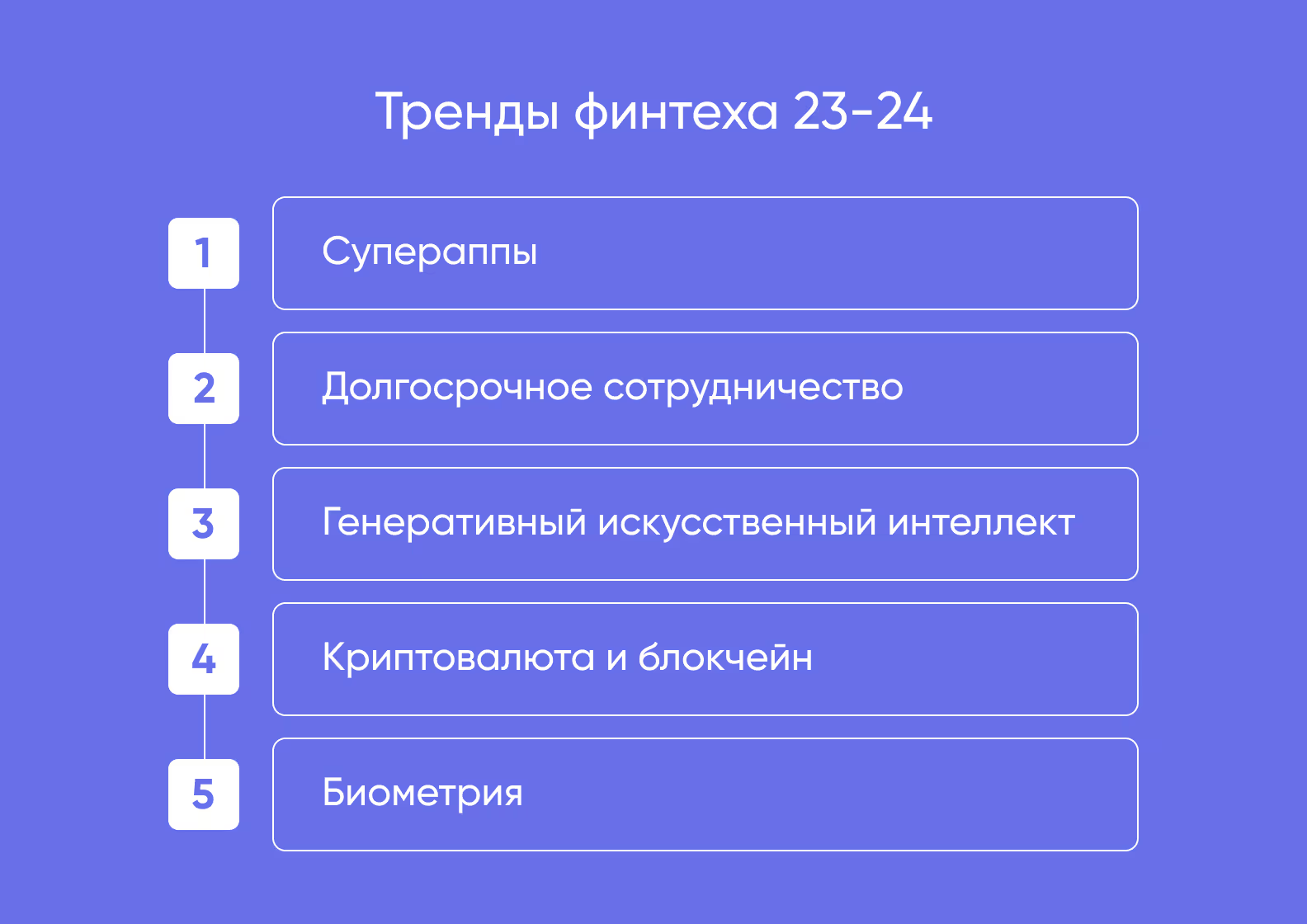

Финтех следует за общими трендами ИТ — здесь тоже супераппы и искусственный интеллект. Хотя есть и тенденции, нехарактерные для других индустрий. Делимся пятеркой трендов, которые считаем самыми перспективным для финтеха.

Разработчики первых мобильных приложений верили, что один продукт должен служить одной цели. Сейчас бизнес считает по-другому — пользователю удобнее, когда решение многозадачное. В этом и заключается идея супераппов. Они охватывают сразу много полезных для аудитории функций.

Пример супераппа — «Убер». В приложении можно заказать ужин, вызвать такси или грузчиков, оформить доставку из магазина. Финтех-стартапы объединяют в супераппах оформление страховки, планирование личного бюджета, оплату счетов и налогов, онлайн-кошельки, кредитование и многое другое.

В последнее время оффлайн- и интернет-банки постепенно уходят от идеи количества к идее качества. Фокус финтеха сместился с выращивания клиентской базы на выстраивание долгосрочных отношений с существующей аудиторией.

Индустрия переполнена продуктами — если одно приложение разочарует пользователя, он без сожалений удалит его и установит другое. Риск потерять аудиторию высок и разработчики финтех-приложений пытаются его сгладить. Они уделяют больше внимания сохранению лояльности клиентов.

Генеративный ИИ — это нейронки, которые способны генерировать контент и делать предсказания на основе данных. Финтех-стартапы используют искусственный интеллект и как технологию, и как маркетинговый инструмент, чтобы заинтересовать аудиторию. Нейросети ускоряют обслуживание клиентов, выявляют мошеннические схемы, дают финансовые советы и оценивают инвестиционные риски.

Невероятно для 21 века, но факт: миллиард владельцев смартфонов в мире не имеют счета в банке или в принципе не могут его оформить. По неизвестным причинам централизованные финансовые институты их не обслуживают. Зато доступ к децентрализованному рынку финансов открыт для всех. Любой может без бирж, банков и брокеров открыть счет с криптой или другой цифровой валютой.

Криптовалютные транзакции проходят быстрее и личные данные пользователя защищены надежнее, чем при классических переводах. Децентрализованные финансы основаны на технологии блокчейна, которая позволяет хранить информацию в секрете.

Где деньги, там и толпы мошенников, поэтому разработчикам приходится постоянно усиливать защиту данных пользователей. Один из таких инструментов — автоматическое распознавание личности по биометрическим данным: голосу, отпечатку пальца или трехмерной фотографии лица. Это безопаснее, чем ПИН-коды или пароли.

Пример использования биометрии в финтехе — оплата по Apple Pay с помощью Face ID и Touch ID. Нужно только пару секунд посмотреть в камеру или приложить палец к кнопке и деньги на месте. Незаметно, быстро и приятно для пользователя.

Список того, что можно, можно продолжать бесконечно. Например, сюда включают геймификацию, разработку микро-SaaS и еще много идей, которые мы описывали в статье ранее.

Мы собрали десятку идей для финтеха, которые можно свободно брать и воплощать. Советуем рассматривать продукты, у которых уже есть сформированная ниша. Если ее нет, то придется создавать с нуля — готовьтесь, что это дорого.

Для каждой идеи мы указали два рыночных параметра, по которым можно оценить перспективность стартапа.

Ниже используем эмодзи:

💡 — краткое описание идеи

📈 — рыночные перспективы

📱 — пример приложения

💡 Пользователь привязывает карту, открывает доступ к контактам, отправляет и получает деньги, запрашивает платежи

📈 К 2032 году размер рынка достигнет $110,8 миллиардов со среднегодовым темпом роста 15,8%

📱 KEM

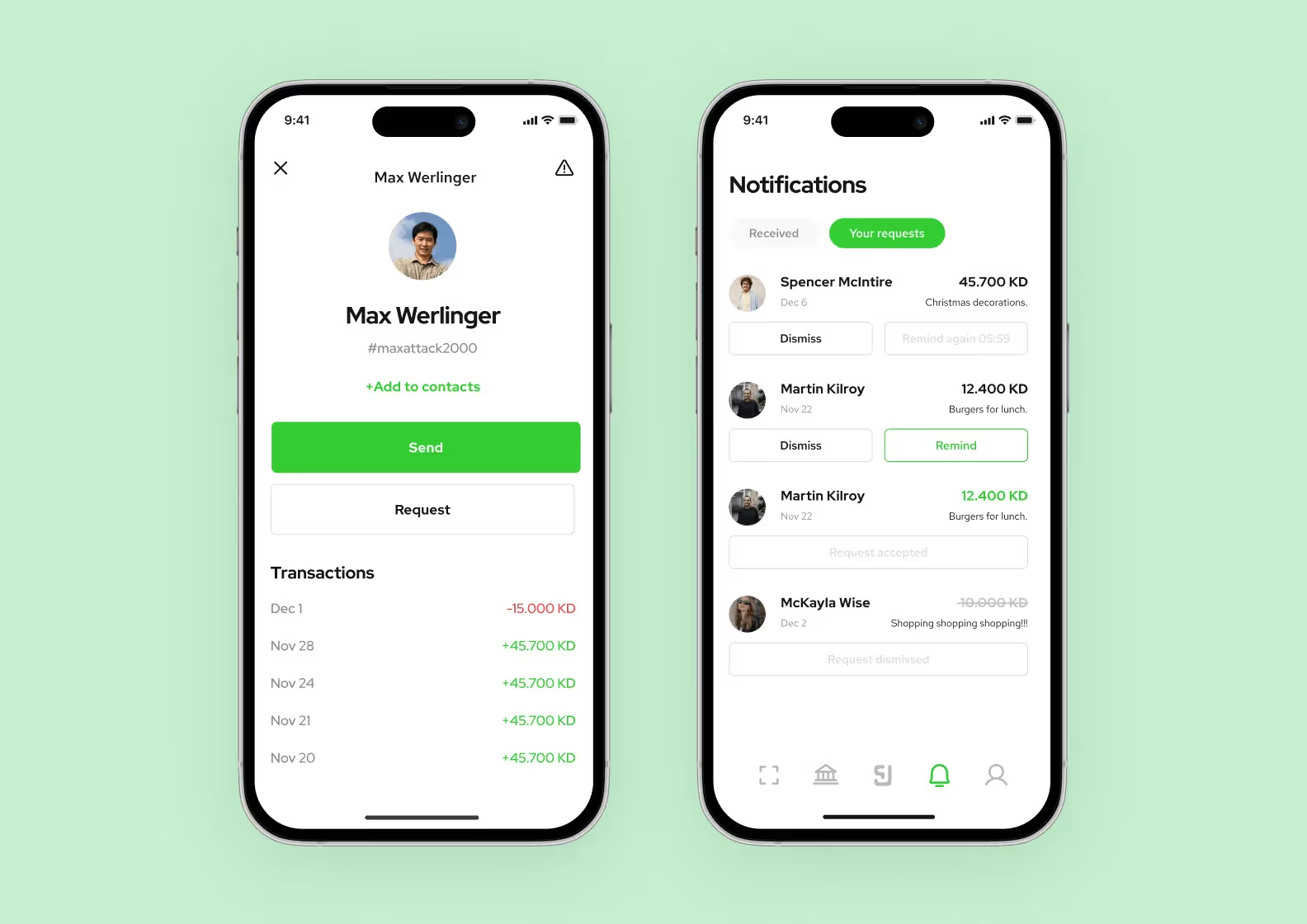

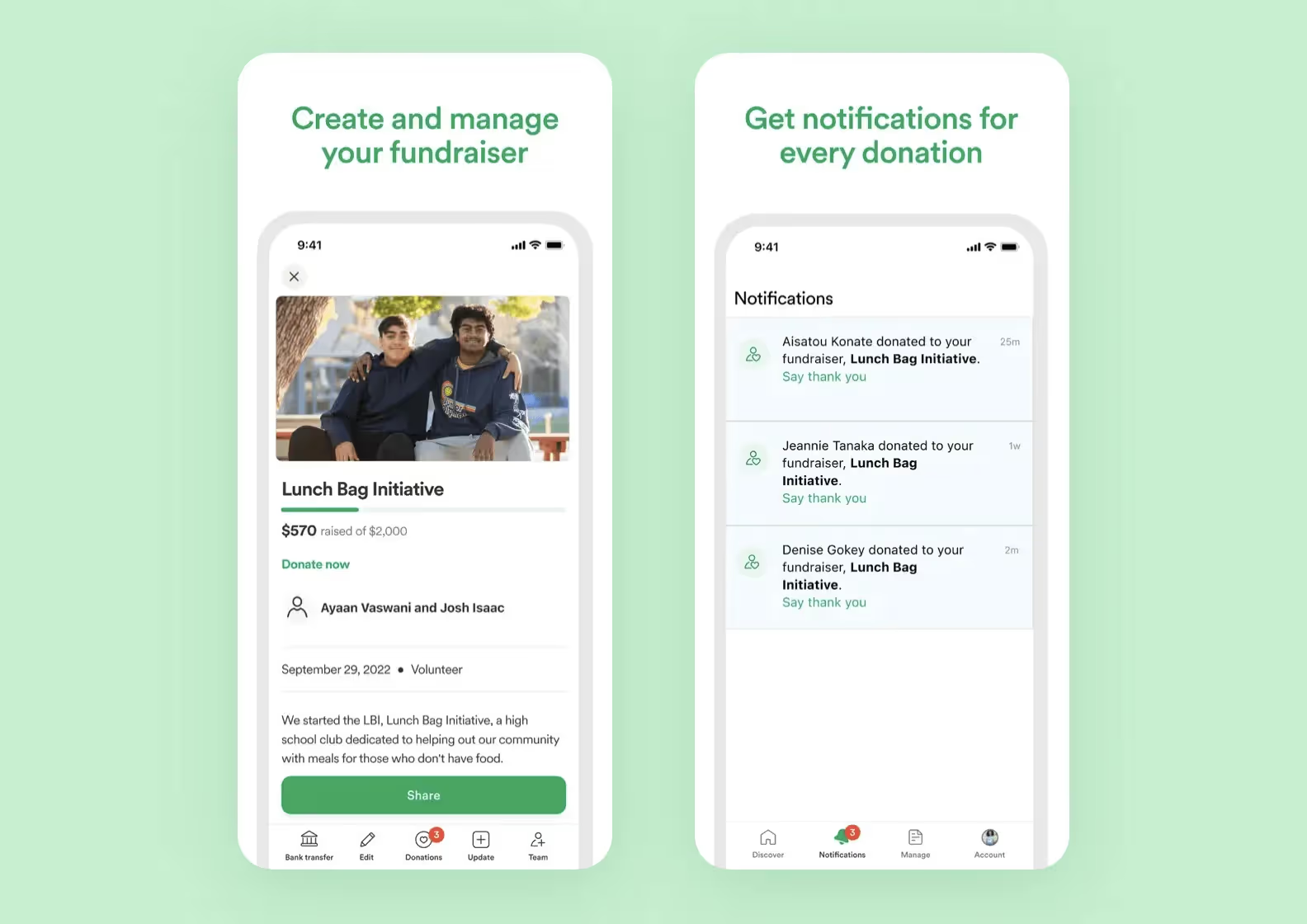

Первая идея — приложение для переводов, где пользователи скидывают друг другу деньги или могут отправить напоминание о долге. Несколько лет назад мы разрабатывали такой продукт для стартапа из Кувейта.

Приложение КЕМ похоже на финансовую соцсеть: у пользователей есть профили и списки друзей. Можно привязать несколько карт, посмотреть историю транзакций, отправить деньги или напоминание. Приложение мы запустили как MVP, чтобы предпринимателям было, что показать инвесторам. В будущем продукт можно масштабировать — добавить финансовые советы от ИИ-бота, обмен криптовалютой, мобильные платежи.

💡 Пользователь занимает деньги у других людей или сам дает в долг

📈 К 2031 году размер рынка достигнет $976,3 миллионов со среднегодовым темпом роста 29,9%

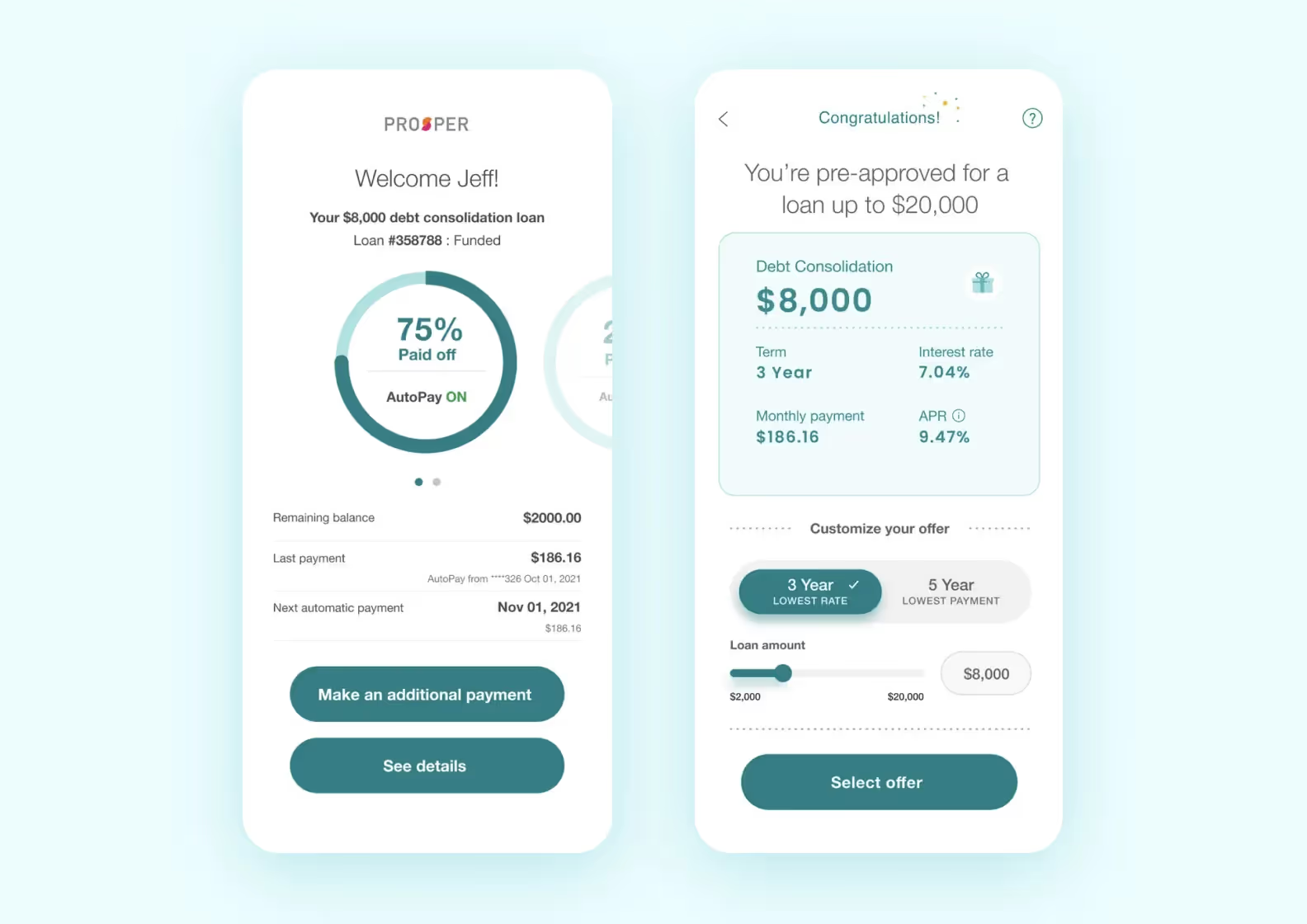

📱 Prosper: Personal Loans

P2P расшифровывается как peer-to-peer, то есть от человека к человеку. Такие кредиты люди выдают и получают напрямую, без банков. В приложении это выглядит как маркетплейс. Одни пользователи размещают предложения с условиями и суммами, которые готовы дать взаймы, другие — выбирают сделки.

Для такого приложения нужен интерфейс, который просто объясняет концепцию P2P-кредитования. Для аудитории это сложный продукт, поэтому ему необходим прозрачный и последовательный UX. Пример крутого интерфейса P2P-продукта — приложение Prosper. Оно интуитивное и понятное — удобно просматривать предложения, следить за прогрессом платежей и управлять сделками.

💡Любой пользователь может стать микроинвестором: торговать бумагами на бирже или оформить вклад

📈К 2032 году размер рынка достигнет $124 миллиардов со среднегодовым темпом роста 19%

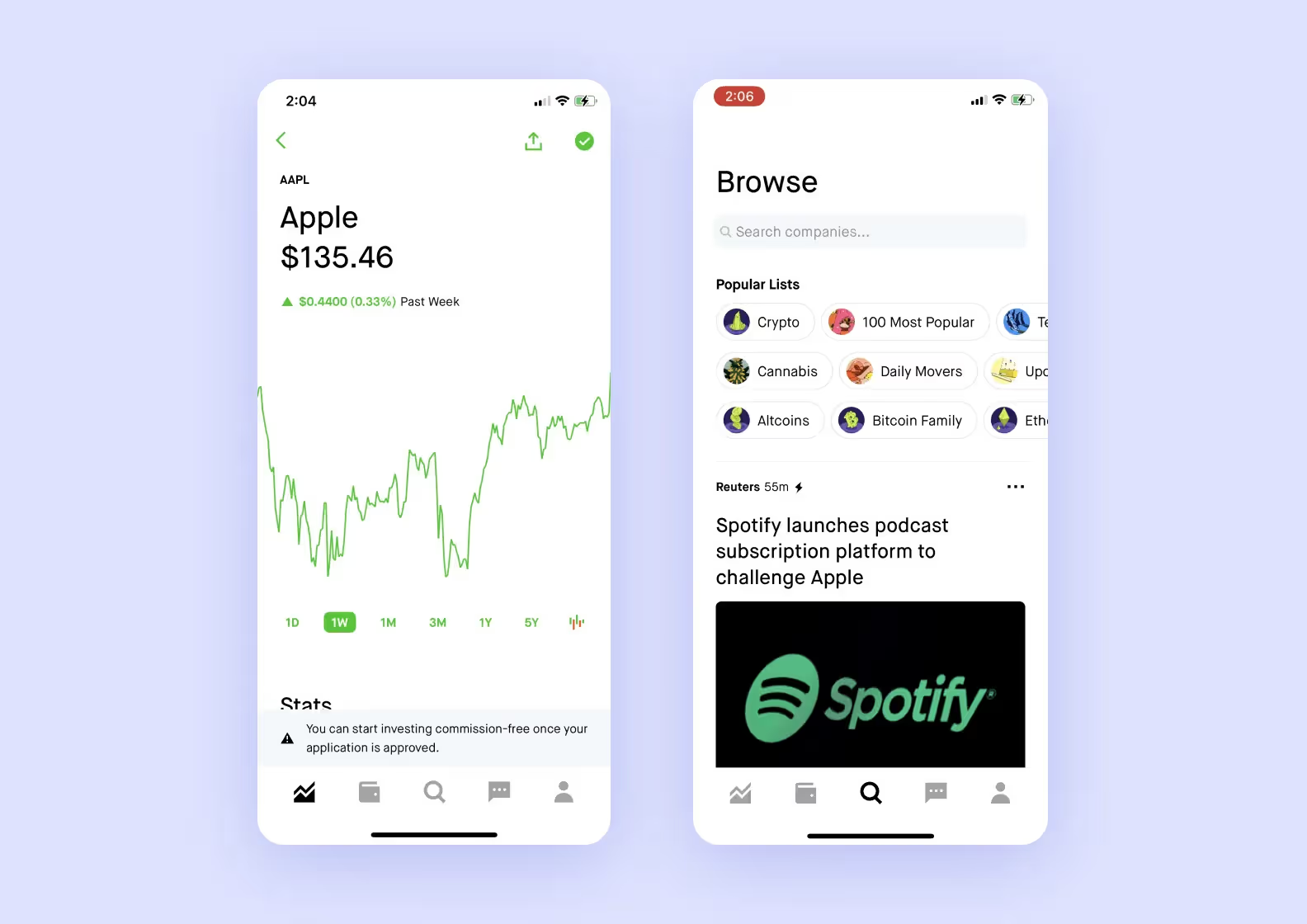

📱Robinhood

Платформа для инвестиций — популярный продукт среди стартаперов. Концепция понятная и простая: онлайн-биржа, где пользователи покупают и продают ценные бумаги вроде акций и облигаций прямо в смартфоне. В качестве примера изучите приложение Robinhood. У него минималистичный, но при этом запоминающийся и интуитивный интерфейс с четкой информационной структурой.

Рынок инвестиционных продуктов растет, для начинающих предпринимателей это перспективное направление. Кроме того, приложение легко масштабировать. Сначала разработать MVP для классического трейдинга, затем добавить торговлю криптовалютой и финансового помощника на базе ИИ.

💡 Пользователи покупают криптовалюту, хранят историю финансовых транзакций, отслеживают котировки на бирже

📈 К 2030 году размер рынка достигнет $51,53 миллиарда со среднегодовым темпом роста 27,4%

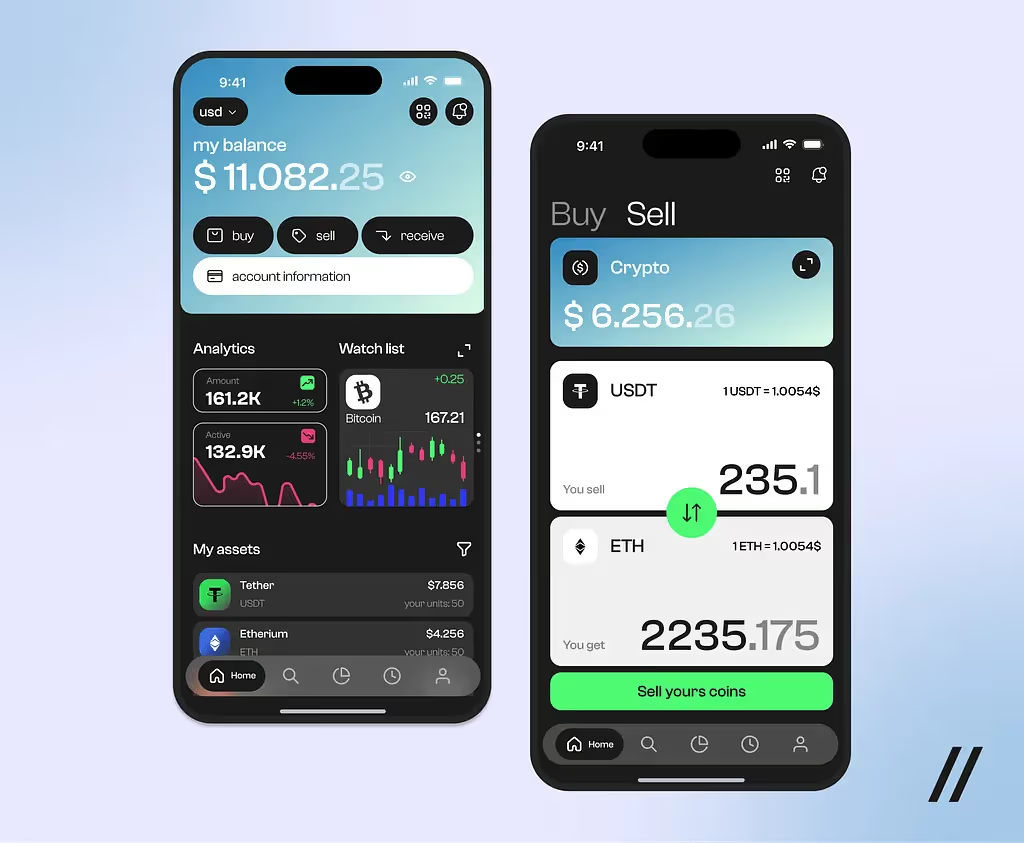

📱 OpenWallet

Можно выбрать более простой путь и разработать обычный кошелек для хранения карт и оплаты, но придется конкурировать с раскрученными игроками. В этом плане продукт для крипты более перспективный, плюс индустрия альтернативных валют сейчас в тренде. Наконец, такое приложение проще масштабировать, чем стандартный кошелек.

Возьмем приложение OpenWallet в качестве примера. Здесь пользователи могут проводить финансовые транзакции, следить за рынком и получать платежи в криптовалюте. Похожий продукт подойдет для запуска MVP с последующим ростом до сложного финтех-решения.

💡Индивидуальные пользователи и организации собирают средства на разные нужды

📈Статистики по цифровым продуктам для фандрайзинга практически нет. В целом к 2030 году рынок краудфандинга достигнет $59 миллиардов со среднегодовым темпом роста 16,1%

📱 GoFundMe

Краудфандинговые платформы связывают тех, кто собирает средства, и тех, кто готов их пожертвовать. Фандрайзерами могут быть волонтеры, благотворительные организации и индивидуальные пользователи, которым нужна финансовая поддержка. По такому принципу устроено популярное финтех-приложение GoFundMe. Пользователь публикует рассказ о цели сбора, следит за взносами, рассказывает о прогрессе фандрайзинга, общается с подписчиками и может перевести деньги из приложения на свой счет.

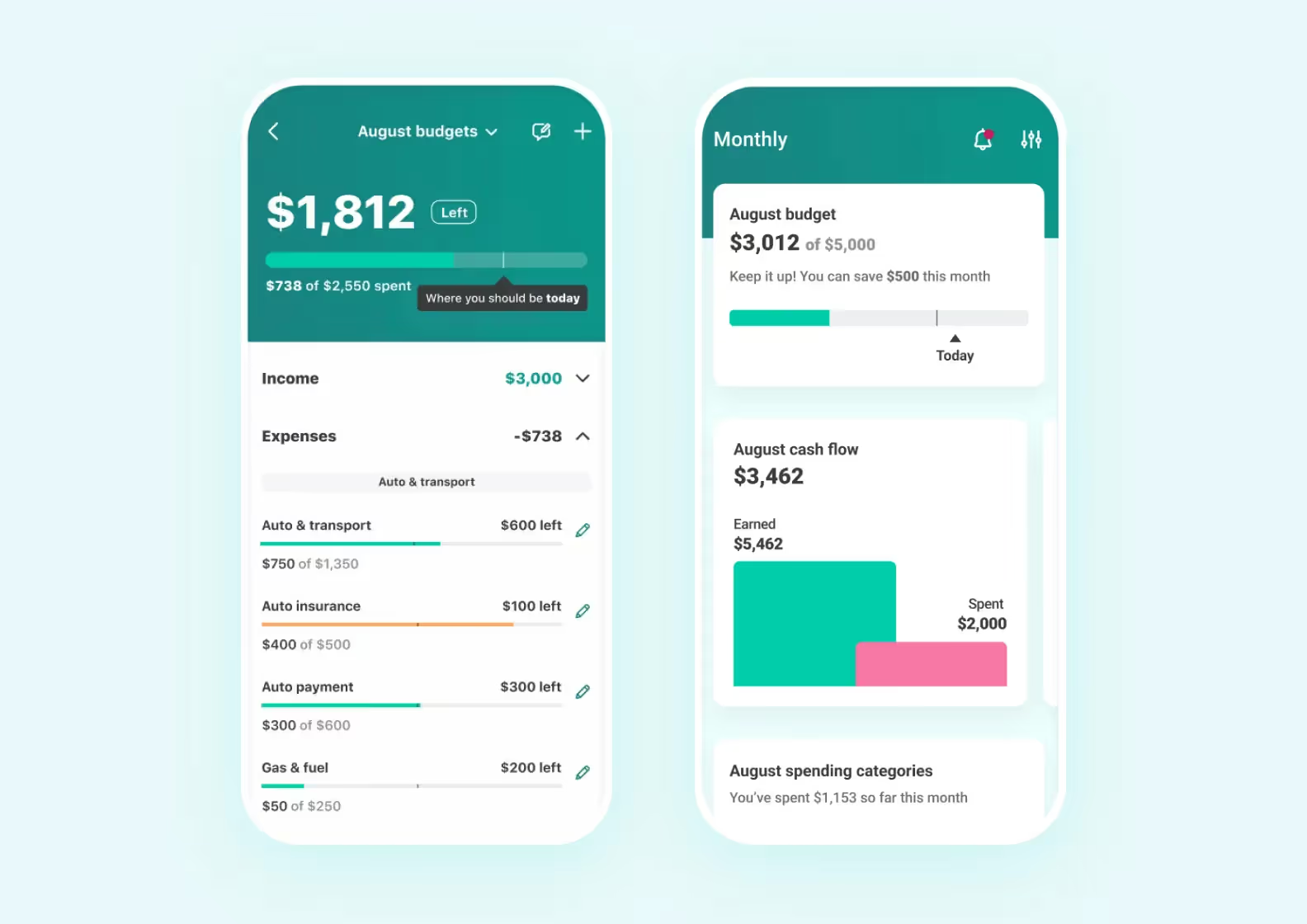

💡 Пользователи следят за доходами и расходами, планируют ежемесячный бюджет, анализируют финансовые привычки, ставят цели

📈 К 2032 году размер рынка достигнет $4,2 миллиардов со среднегодовым темпом роста 12,2%

📱 Mint Intuit

Приложения для ведения личного бюджета помогают пользователям развивать финансовую грамотность, анализировать отношение к деньгам и осознанно подходить к тратам. Поскольку аудитория приходит за статистикой, для такого продукта важна сильная аналитика с эстетичными графиками, разбивкой трат по категориям, прогнозами, стратегиями бюджета.

Для примера посмотрите приложение Mint Intuit. Оно объединяет функции, упомянутые выше, и еще позволяет ставить финансовые цели, отслеживать кредитную и налоговую историю.

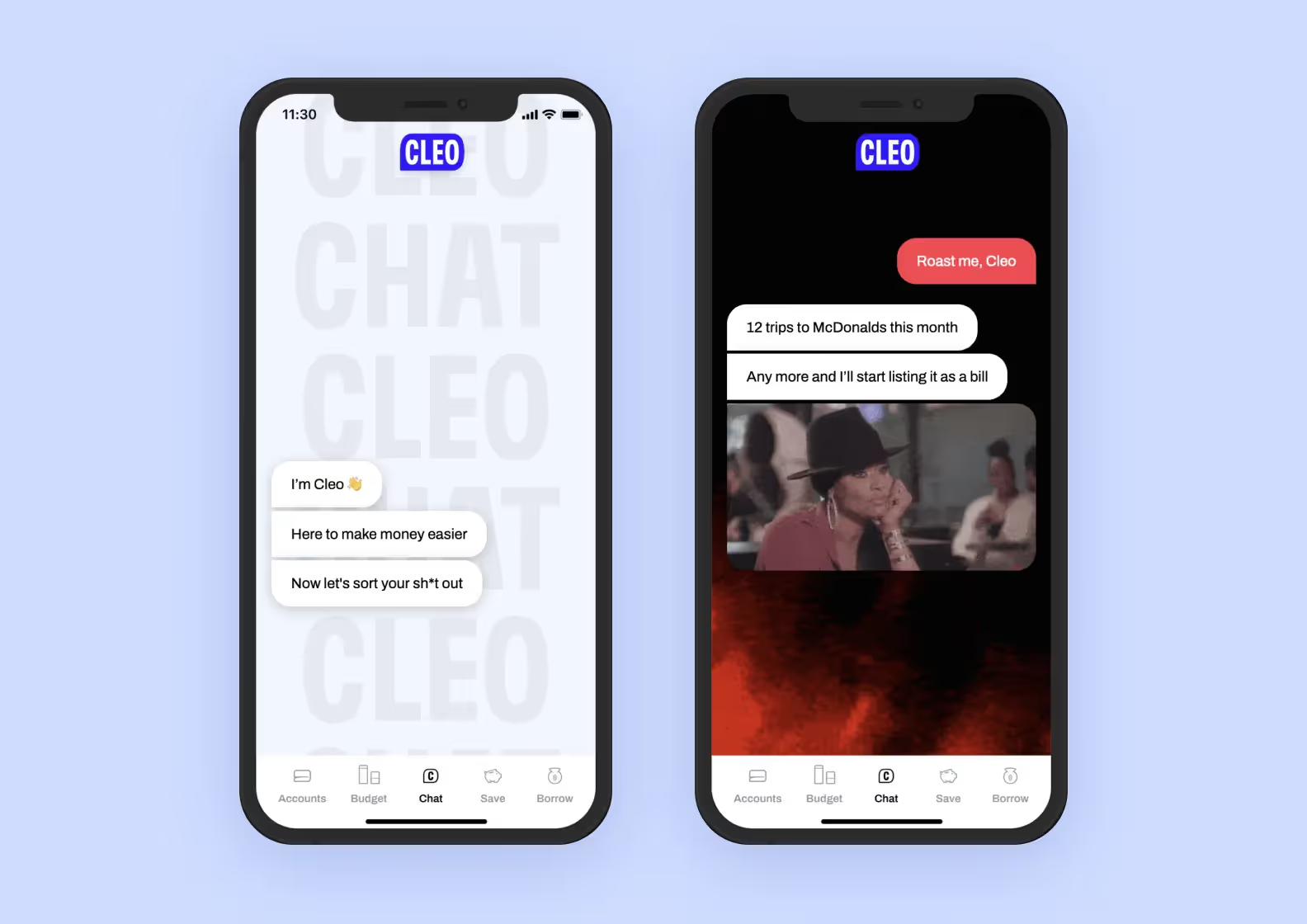

💡 Пользователь обсуждает с чат-ботом личный бюджет, траты, финансовые цели

📈 Рынок финансовых чат-ботов — новая ниша; вы можете опираться на статистику использования ИИ в финтехе в целом — к 2031 году рынок достигнет $61,30 со среднегодовым темпом роста 22,5%

📱Чат-бот Cleo

Cleo — это пока единственный чат-бот на базе искусственного интеллекта для помощи в решении финансовых вопросов. То есть как такового рынка подобных продуктов пока нет, его развитие предсказать трудно. Хотя концепция и кажется многообещающей из-за бума на нейросети. Короче, ниша для самых смелых предпринимателей.

Чат-бот Cleo ориентирован на конкретную аудиторию — молодежь. Он отправляет пользователям мемы, может пожурить за расточительность и дать финансовый совет. Приложение заслуживает внимания, по крайней мере, из-за подачи информации и крутого тона общения.

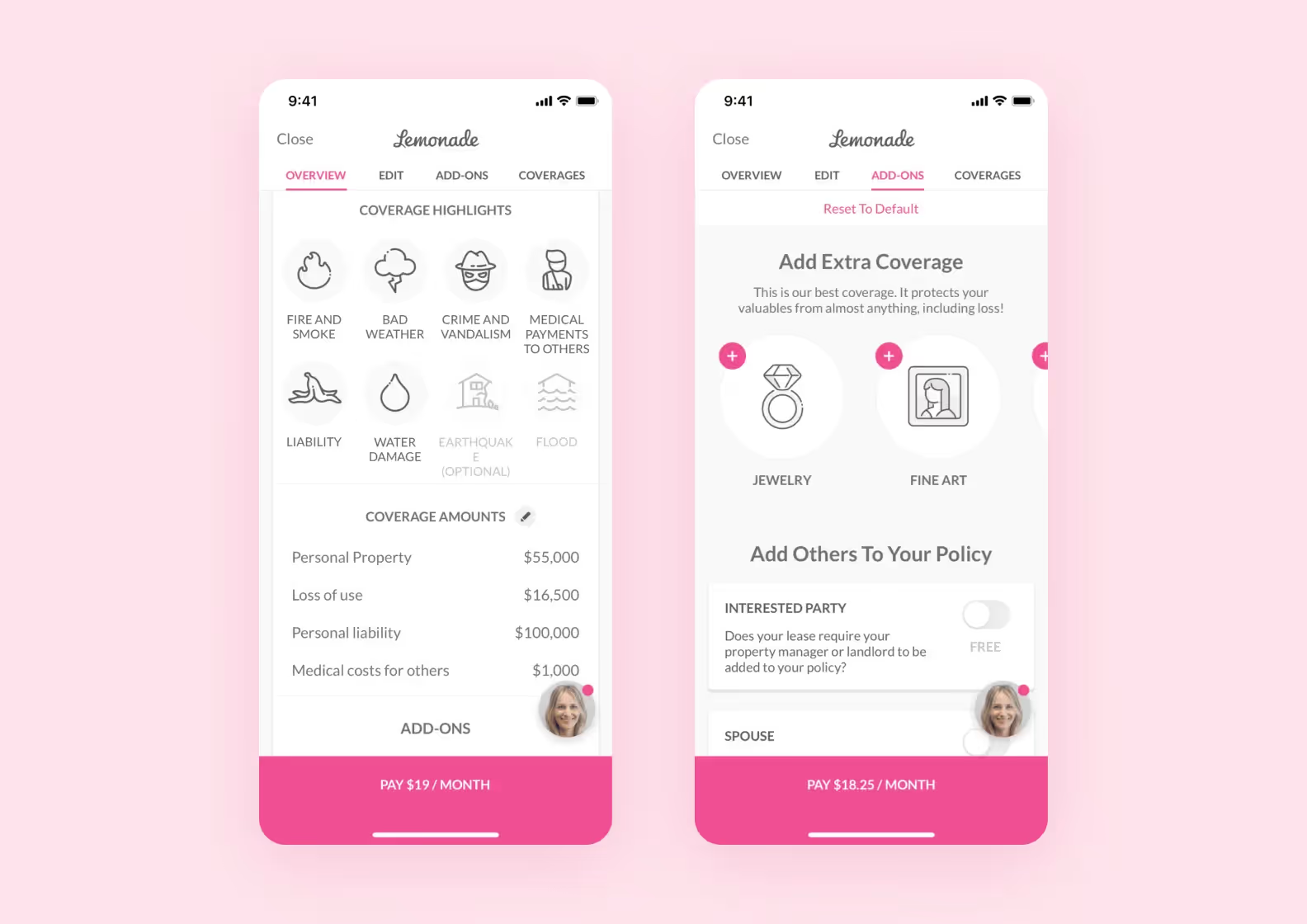

💡 Пользователи управляют страховыми полисами, оформляют документы, связываются со страховыми агентами

📈 К 2032 году объем рынка страховых технологий достигнет $114 миллиардов со среднегодовым темпом роста 46,1%

📱 Lemonade

Технологии для страхования — по сути самостоятельный рынок, но так как он крепко связан с финтехом, мы решили включить его в список. Клиенты страховых постоянно платят взносы, и им нужен продукт с удобным интерфейсом оплаты, возможностью управлять полисом и менять план страховки. Все эти функции есть в приложении Lemonade Insurance. С его помощью пользователь может быстро и без проблем решить все задачи, связанные со страхованием.

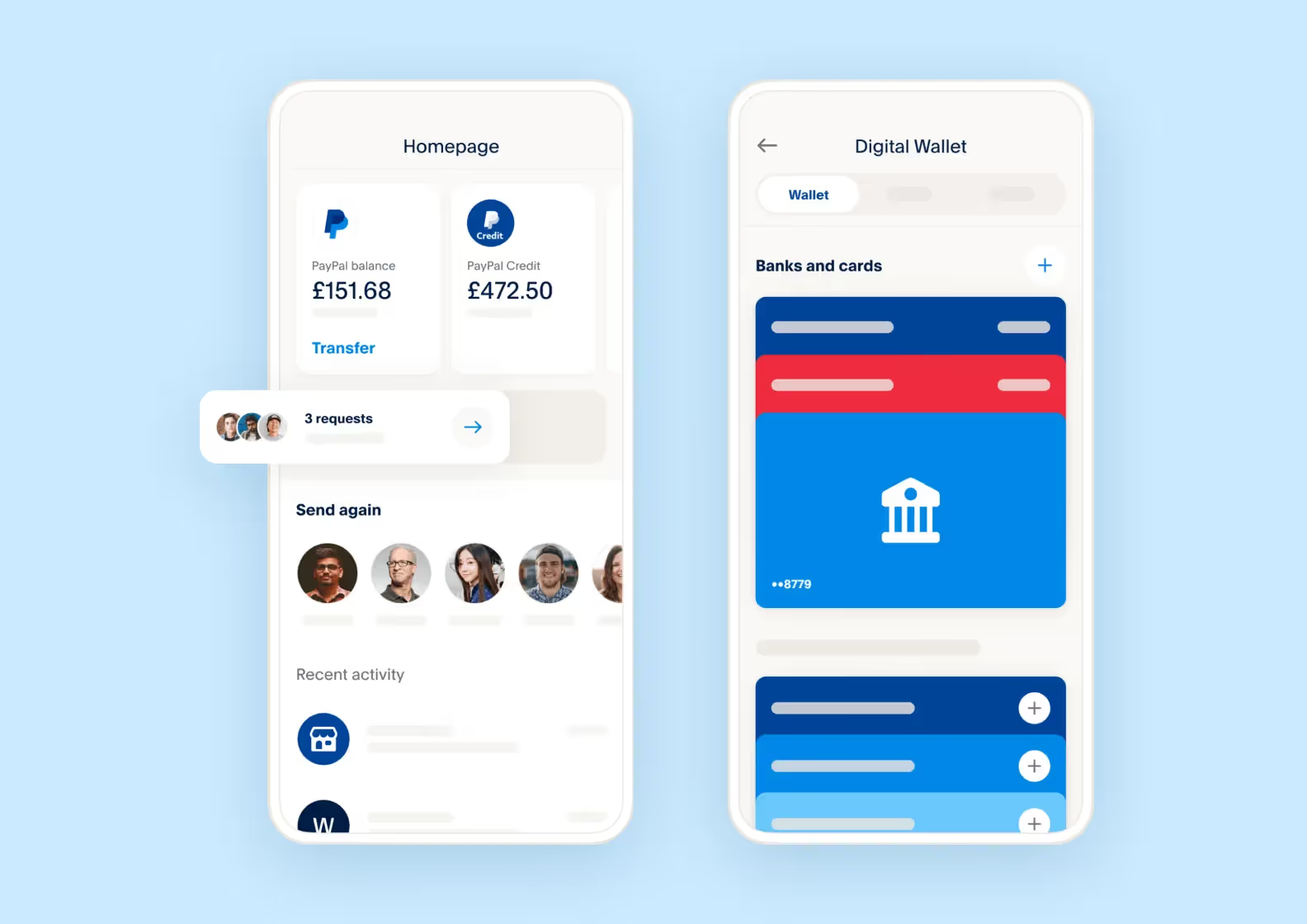

💡 Пользователи оплачивают покупки и переводят деньги с карты через приложение

📈 К 2030 году размер рынка мобильных платежей достигнет $607,9 миллиардов со среднегодовым темпом роста 35,5%

📱 PayPal

Концепция онлайн-платежей несколько перекликается с переводами. Однако второй вариант имеет более ограниченный набор функций — пользователи могут только обмениваться деньгами между собой. Можно выпустить такой продукт в качестве MVP, а потом «вырастить» до приложения для платежей в целом. Добавить онлайн-банкинг, кэшбэк-сервисы, рассрочку и оплату по QR-кодам.

Пример — PayPal, в котором как раз сочетаются функции из списка выше. Кстати, это, наверное, единственный продукт из нашей подборки, который может вскоре стать супераппом. PayPal старается постепенно уходить от приложения только для онлайн-оплаты и предлагает аудитории все больше возможностей.

💡 Владельцы бизнеса ведут всю бухгалтерию в одном приложении

📈 К 203 году размер рынка продуктов для бухгалтерии достигнет $70,2 миллиардов со среднегодовым темпом роста 19,6%

📱 QuickBooks

Последняя идея — запустите продукт не для индивидуальных пользователей, а для бизнеса. Предпринимателям тоже важно иметь удобный доступ к финансовым услугам. Бизнес — это постоянный учет, работа с бухгалтерией, решение разноплановых денежных задач. С помощью приложения следить за финансами намного проще. Так, в QuickBooks предприниматели создают счета, проводят платежи, анализируют и прогнозируют доходы, отслеживают продажи и платят налоги.

В нашем списке только десять концепций, но в реальности их можно генерировать бесконечно. Например, в прошлом материале мы сделали подборку из 30 продуктовых идей для финтеха.

{{tg-banner}}

Наша команда выпустила более 300 продуктов, и 50% портфолио представлено как раз финтех-проектами. Мы разрабатываем банковские приложения, криптокошельки, инвестиционные сервисы, NFT маркетплейсы, инструменты управления финансами и так далее.

Для нас не важен бэкграунд предпринимателя — мы сотрудничаем со всеми. Любой проект начинается со встречи, где мы знакомимся с клиентом, обсуждаем цели и суть задачи. Работаем по заранее спланированной схеме и всегда остаемся на связи.

Что наша команда может сделать для вас:

Чтобы получить индивидуальную оценку вашего проекта, <a class="blog-modal_opener">заполните форму</a>.

Если какие-то идеи из этой статьи, показались вам интересными и перспективными, это повод подумать над стартапом. Прочитайте статью о том, как начать свой путь в роли финтех-предпринимателя, чтобы узнать больше о рынке и принять окончательное решение.